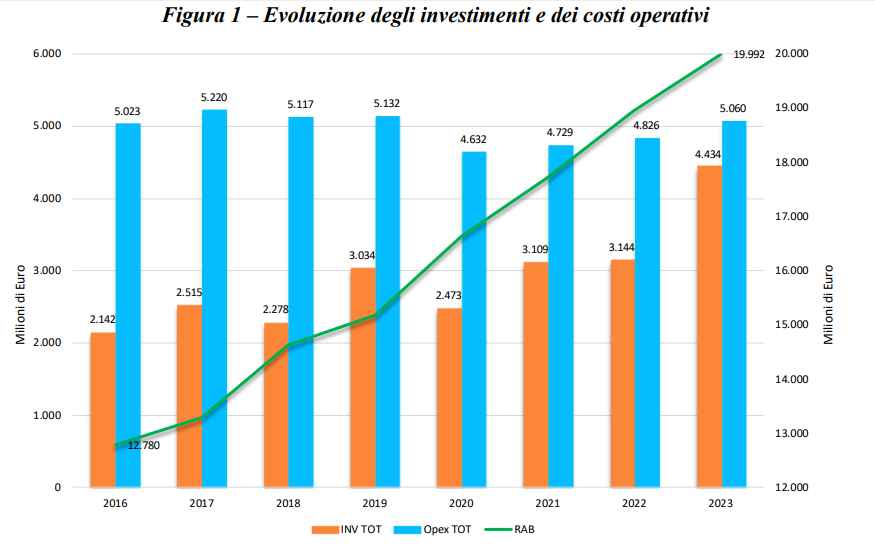

Investimenti più che raddoppiati (+136%) dai 2.142 milioni di euro del 2016 ai 5.060 milioni con cui si chiuderà il 2023. Crescita del 45%, nello stesso periodo, da 13.780 milioni a 19.992 milioni, della RAB (valore centrale nella regolazione che indica il capitale investito netto riconosciuto). Costi operativi rimasti stabili intorno ai 5 miliardi, con l’effetto di aumentare la quota delle spese in conto capitale su quelle totali dal 30% al 47%. Capacità di realizzazione della spesa programmata che dall’82,9% del 2016 si avvicina al 100% nel 2021.

Sono i numeri (rappresentati anche in questo grafico) del successo conseguito dagli ultimi otto anni di regolazione idrica dell’Autorità per l’energia, i rifiuti e l’acqua (ARERA): sono contenuti nel documento 442/2023 con cui l’Autorità ha avviato la consultazione per il quarto periodo regolatorio (MTI-4), chiamato a coprire un periodo più lungo dei precedenti, sei anni, fino al 2029, anziché quattro, anche per collegarsi meglio al piano delle opere strategiche. La novità principale della proposta per il 2024-2029 sta però nel tentativo «epocale» di far entrare la regolazione nelle sfide del cambiamento climatico, con un’azione di tutela e potenziamento (anche infrastrutturale) delle fonti di approvvigionamento e l’estensione per la prima volta di regole e monitoraggio agli usi industriali e irrigui.

Il successo regolatorio nel settore idrico forse non ha eguali in Italia nel campo degli investimenti pubblici e di pubblica utilità: avviato nel 2013, ha cambiato la rotta di un settore alle prese, ancora nel 2012, con la dottrina dell’acqua pubblica che chiamava in causa il bilancio dello Stato per tutti gli investimenti e guardava con diffidenza alle gestioni industriali.

Il sentiero intrapreso e poi consolidato dall’Autorità di aumenti tariffari certi, vincolati alla realizzazione di investimenti, ha prodotto bilanci solidi e gestioni sempre più efficienti. L’aumento medio delle tariffe è stato del 4,97% nel 2022 mentre due terzi delle gestioni hanno aumenti compresi fra il 4% e l’8,5% nel 2023 (pesa la crescita dei costi energetici). La regolazione dell’ARERA non però ha risolto il Water Service Divide che colpisce una parte importante del Sud. L’investimento medio annuo per abitante derivante dai piani di investimenti quadriennali 2020-2023 è di 71,5 euro al Centro, 58 euro nel Nord-Est, 49 euro nel Nord-Ovest e solo 32 euro al Sud.

In prima battuta questo è accaduto proprio perché al Sud si trovano gran parte delle gestioni escluse dalla regolazione ARERA perché non hanno fornito dati o non si sono attenute agli schemi regolatori o sono svolte da gestori (anche parziali) privi del titolo di legittimità. La frammentazione gestionale, con gestori in economie o enclave rispetto al gestore unico di ambito, continua a frenare i progressi del settore e ora dovrebbe arrivare la stretta per sostituire i gestori illegittimi. Un’altra criticità che la regolazione non ha vinto – in parte collegata a quella della governance – è la persistenza di eterogeneità nei costi medi unitari ammessi a riconoscimento tariffario «anche nell’ambito della medesima area geografica».

La regolazione della qualità tecnica: riduzione delle perdite idriche lineari del 12%

Il salto fondamentale svolto dalla regolazione negli ultimi quattro anni è invece collegato allo sviluppo della cosiddetta «qualità tecnica»: un’operazione regolatoria che all’inizio poteva sembrare azzardata, ma che aveva come obiettivo stabilire un maggiore collegamento – grazie a un sistema di premialità – fra gli investimenti effettuati e il miglioramento della qualità del servizio in generale (come nel caso delle perdite di rete) e in favore degli utenti in particolare.

Questi i principali risultati della regolazione della qualità tecnica (confronto fra l’anno base 2016 e l’anno 2021 con gli ultimi dati disponibili):

- rispetto al dato iniziale del 41% di perdite, c’è una riduzione media del 12% delle perdite idriche lineari (indicatore M1a) e del 4,4% delle perdite idriche percentuali (indicatore M1b);

- riduzione media del 32% del valore del macro-indicatore M2 «interruzione del servizio»;

- riduzione dell’incidenza delle ordinanze di non potabilità (indicatore M3a), del tasso di campioni non conformi (indicatore M3b) e del tasso di parametri non conformi (indicatore M3c), in media, pari rispettivamente al 73%, al 14% e al 34%;

- riduzione della frequenza degli allagamenti e sversamenti da fognatura (indicatore M4a) pari, in media, al 62%;

- valore della quota di fanghi di depurazione in tonnellate di sostanza secca smaltita in discarica (macro-indicatore M5), in media, pari a circa l’8,7%, in riduzione di oltre il 50%;

- per il macro-indicatore “M6 – Qualità dell’acqua depurata” una riduzione media del valore del tasso di superamento dei limiti nei campioni di acqua reflua scaricata pari al 30%.

Questa esperienza regolatoria compie un passo positivo in un terreno che costituisce uno dei grandi limiti culturali e operativi degli investimenti pubblici italiani: il debole collegamento fra l’investimento (in particolare in infrastruttura) e il servizio generato dall’investimento/infrastruttura. Generazioni di piani faraonici (soprattutto nei traporti ma anche negli altri settori di pubblica utilità) sono stati spinti negli ultimi trenta anni da interessi politici o delle grande aziende senza che una regolazione indipendente ne vagliasse il rendimento economico, di servizio, sociale (oggi non a caso nei trasporti un ruolo analogo è reclamato dall’Autorità di regolazione dei trasporti-ART). Troppo spesso gli investimenti pubblici in Italia sono programmati senza tenere conto dell’interesse primario dell’utente finale (unica grande eccezione l’Alta velocità).

In fondo, la regolazione della qualità tecnica di ARERA ha anticipato il tema di misurare e vincolare l’impatto dell’investimento che è stato poi portato a rango di crescita culturale dal PNRR. E non a caso il lavoro di ARERA è stato decisivo per portare al settore idrico 2,9 miliardi di euro dal PNRR proprio al capitolo “riduzione perdite”: l’Autorità ha trasferito alla UE una visione chiara sia dei target e delle milestones conseguibili sia delle risorse necessarie. Stesso discorso per i 600 milioni destinati agli investimenti in fognatura e depurazione (mentre i 450 milioni per i fanghi da depurazione hanno una matrice industriale).

Anche i risultati della regolazione della qualità tecnica confermano però le difficoltà a ridurre i forti divari territoriali in presenza di un netto miglioramento dei valori medi nazionali. Già la Relazione annuale del presidente dell’ARERA Besseghini evidenziava a luglio che – per fare uno degli esempi più significativi – al Sud si registra un valore medio annuo per utente di 204 ore di interruzione del servizio idrico contro le 31,5 ore del Centro e valori sotto l’ora per il Nord-Ovest e per il Nord-Est.

L’analisi di «REF.ricerche» sulle cause dello scostamento tra realizzato e programmato

C’è un altro divario che è stato messo in evidenza recentemente dal paper 252 di «laboratorio REF.ricerche» dedicato proprio alla «Qualità tecnica, secondo atto» e in particolare a un’analisi delle mancate realizzazioni di investimenti. Qui il divario non è territoriale, ma fra dimensioni dei gestori. Si è già detto che l’ARERA stima per il 2021 un valore vicino al 100% di realizzazioni rispetto agli investimenti programmati. REF.ricerche ha svolto però un’analisi in cui si evidenzia che «sono le gestioni industriali (con almeno 100mila abitanti serviti) a raggiungere un tasso di realizzazione superiore al 95%, mentre le più piccole (con meno di 20mila abitanti serviti) si fermano al 60%».

Ancora più interessante è l’analisi sulle cause degli scostamenti tra programmi ed esiti in sede MTI-3, concentrata sulle gestioni che hanno registrato un tasso di realizzazione inferiore al 90%: è un campione di 23 gestioni al servizio di 5,7 milioni di abitanti. Fra le cause esterne della mancata esecuzione la prima riguarda «i tempi dilazionati per il rilascio di autorizzazioni e per l’affidamento dei lavori». Una seconda motivazione riguarda «le procedure di appalto, appesantite dalla disciplina del codice degli appalti, dai tempi lunghi per l’assegnazione e dalla possibilità che le gare vadano deserte». Bisognerà poi valutare quante di queste osservazioni siano superate con l’entrata in vigore del codice 36. Terzo elemento evidenziato è quello indicato nei «ritardi nell’ottenimento dei contributi pubblici. Fra le «cause interne» ancora la «mancata copertura finanziaria degli investimenti». Un ruolo a sé lo ha avuto la pandemia che «ha messo in difficoltà i processi interni», «ha causato problemi di approvvigionamento dei materiali da costruzione» e «ha dilatato ulteriormente le tempistiche delle procedure amministrative».

Obiettivo resilienza: sotto osservazione anche usi irrigui e industriali

Torniamo al quarto periodo regolatorio che punta sui cambiamenti climatici, oltre ad avere come obiettivi il consolidamento dei risultati ottenuti finora con un’ulteriore accelerazione degli investimenti e la razionalizzazione del panorama gestionale.

Le sfide del cambiamento climatico sono state finora toccate solo marginalmente dall’azione dell’Autorità che poteva intervenire solo per favorire, attraverso gli investimenti, un miglioramento del servizio idrico civile. Ora l’obiettivo – ovviamente da sottoporre a verifiche e a collaborazioni con altri soggetti istituzionali – è articolato: la promozione di iniziative di water conservation, riutilizzo delle acque reflue in un orizzonte più ampio, superamento delle fragilità di sistemi caratterizzati da scarsità idrica, misurazione, tutela e potenziamento delle fonti di approvvigionamento (anche con la realizzazione di infrastrutture upstream) con monitoraggio esteso per la prima volta agli usi irrigui e industriali. E questo sarebbe davvero l’inizio della rivoluzione, considerando che questi usi – che comportano il consumo della quota maggioritaria di acqua – finora non hanno dovuto rispondere ad alcun vincolo regolatorio.

L’Autorità propone così l’istituzione di un nuovo macro-indicatore, denominato “M0-Resilienza idrica”, che dovrà monitorare l’efficacia attesa del sistema degli approvvigionamenti a fronte delle previsioni in ordine al soddisfacimento della domanda idrica nel territorio gestito, includendo appunto anche gli usi diversi dal civile. Viene segnalata, sulla base di lavori precedenti, una prima possibile scaletta di indicatori: disponibilità di risorse idriche, differenziazione delle fonti di approvvigionamento, rispetto del deflusso minimo vitale, abbassamento del livello di falda, inadeguatezza e/o scarsa flessibilità delle condizioni di esercizio, capacità idraulica non rispondente ai livelli di domanda.

{kind=link}